Скажу сразу, когда мы решили обновить свою базу знаний об МФО вертикали, чтобы наполнить ее актуальными кейсами и подходами, мы не ожидали того, что увидели. Информации в публичном поле стало еще меньше, чем раньше). Кейсы ушли в тень, офферы доступны только в закрытых блогах финансовых партнерок, а вокруг всей вертикали клубится аура загадочности. Но ты не зря читаешь акул Где Трафика, мы умеем кусать там, где спрятано, так что база знаний официально свеженькая, хрустящая и актуальная на 2025 год, заглядывай.

Актуальная база знаний про МФО арбитраж в 2025

- Как лить трафик на финансовые офферы в 2025? Микрозаймы, МФО и другие виды финансовых офферов, полный разбор вертикали — ты сейчас здесь.

- Офферы микрозаймов, МФО вертикаль в арбитраже: как выбрать и на что лить в 2025?

- Лучшие МФО партнерки Украины и в мире, актуальный рейтинг на 2025

- Выбираем источник трафика на МФО, чтобы не слить в пельмень, актуально сегодня.

- Гайд по креативам МФО офферов: подборка горячих крео под МФО офферы

- In-app трафик на МФО: арбитражные приложения под финансовые офферы в 2025

Интервью с лидерами финансовой вертикали

- Как перейти в МФО из другой вертикали? Под допросом Александр, head of PDL-profit

- Объединение SalesDoubler и Finline. Что происходит на рынке МФО в 2020

- Первая нейронная сеть в МФО и другие обновления в партнерке GuruLeads. Под допросом Тимур Нурбагандов

- Сколько зарабатывают в Payday Loans? Интервью с арбитражниками из МФО-ниши

- Как использовать свои сильные стороны и продолжать развиваться во время кризиса: рассказывают в Moneyveo

Что такое микрофинансы, банковские офферы и финансовые офферы в арбитраже?

Финансы считаются одной из самых прибыльных вертикалей в арбитраже трафика. В среде вебмастеров, ворвавшихся в арбитраж финансового трафика, популярны партнерские программы микрофинансовых организаций (МФО).

Офферы микрофинансов, микрофинансовые офферы или МФО — это частные кредитные компании, которые предоставляют кредиты на своих условиях.

Как правило, к услугам МФО прибегают студенты, пенсионеры и работающие люди, которым нужны деньги до зарплаты. В банке они не могут получить кредит, поскольку считаются неплатежеспособными или обладают плохой кредитной историей. На обработку кредитной заявки, банк берет до 14 рабочих дней без гарантии на одобрение, что в критических случаях слишком долгий и затяжной процесс.

В МФО с этим проще: в таких организациях вероятность получить займ за 15 минут выше, а наличие официальной работы не так много значит. Конечно у МФО есть обратная сторона — конские проценты, которые насыпают клиенту даже за 1 день просрочки, требования к документам не такие уж и упрощенные. Жарят сильнее, чем в банке, но обещают займ, чтобы перехватить до зарплаты.

Банковские офферы — белая, но очень редкая птица в арбитражном поле. Это офферы банков, например на выдачу кредитных карт или определенных кредитов. Нацелены на привлечение клиентов в банк, и чаще такие офферы появляются у новых банков. Всегда жестко регулируются, работают только с белыми партнерками, и жестко проверяют качество креативов, сами выбирают источники трафика, таргетинг клиентов и количество заявок, которые они готовы оплатить.

Финансовые офферы это все остальные продукты, связанные с деньгами, финансированием, брокерством, оказанием юридических услуг, криптовалютой или ценными бумагами.

Работать в финансовых вертикалях считается выгодно: ниша не страдает от кризиса или сезонности и всегда пользуется интересом у потребителей. Относительная “белизна” вертикали позволяет рекламироваться на крупных площадках без дополнительных расходов на фарминг, клоакинг и обходы блокировок.

Одной из явных сложностей работы с финансовыми офферами, является гос.регулирование: и партнерки, и рекламодатели, и арбитражники должны следовать правилам рекламы финансовых услуг той страны, в которой крутится реклама. В остальном, финансовая вертикаль такой же рабочий инструмент заработка, как и другие арбитражные направления.

Что такое финансовый оффер? Как работают финансовые офферы?

Финансовые организации нуждаются в рекламе, чтобы получить как можно больше клиентов. Чтобы привлечь аудиторию и продать ей свои услуги, они готовы платить тем вебмастерам и арбитражникам, которые будут направлять на них свой трафик. Обычно это процент от вклада привлеченного пользователя или заранее оговоренная фиксированная сумма.

Как правило, рекламодатели не работают с вебмастерами напрямую, а обращаются в партнерки — гаранта честных выплат и качественного трафика. Любопытно, что и арбитражники в финансовой вертикали, тоже предпочитают работать с партнерками. Если в гемблинге сформировался тренд на прямой слив трафика на рекламодателя, минуя партнерку, то в МФО вертикали все наоборот.

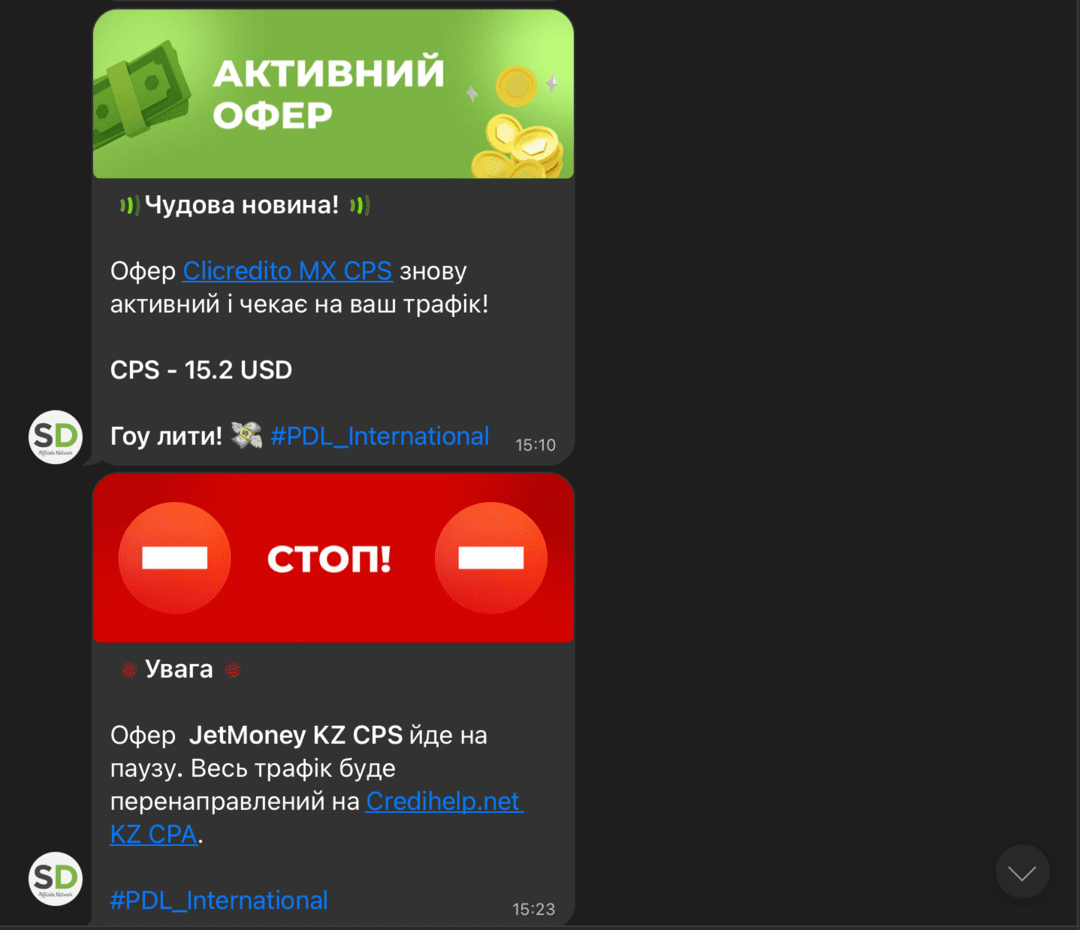

МФО партнерки создают инструменты для повышения конверсий, создают витрины для быстрого переключения между рабочими офферами и берут на себя полный технический саппорт вебмастера.

В МФО мире, партнерки по праву считаются необходимым посредником между рекламодателем и вебмастером. С одной стороны рекламодатель получает качественный и проверенный трафик, который прошел через партнерку. А с другой стороны, арбитражник уверен, что ни один лид, не потеряется из-за отключенного оффера или неработающей ссылки. Да-да, ты не ошибся, в финансовой вертикали, своя текучка офферов, и в течении дня один оффер может отключится и включится к концу дня или продолжить свою работу через пару дней. И руками переключать свои кампании в финансовой нише равноценно извращениям.

Партнерки в Фин вертикали предоставляют полный пакет инструментов для работы с офферами, в том числе и динамические витрины, динамические лендинги, где системно подставляются только работающие офферы.

Какие виды финансовых офферов существуют в арбитраже трафика?

Финансовая вертикаль поистине огромна, кто-то даже приписывает гемблинг в это направление. Но если оставить только целевые типы финансовых офферов, мы получим такой список:

- кредитные карты;

- дебетовые карты;

- выдача кредитов для бизнеса — займы, которые берут предприниматели для начала или поддержания своего бизнеса;

- РКО, или расчетно-кассовое обслуживание: предполагает осуществление услуг, связанных с обслуживанием физических и юридических лиц. Например, открытие расчетного счета, совершение переводов, конвертация валют и т.д.;

- кредитные сервисы;

- рефинансирование — кредиты, которые берут люди для того, чтобы погасить уже существующие задолженности;

- МФО или микрозаймы — выдача краткосрочных займов;

- лидогенератор — получение контакта потенциального клиента;

- оказание юридических услуг;

- продажа франшизы;

- брокерские услуги — помощь посредника в процессе заключения сделки;

- инвестиции;

- потребительские кредиты — займы для покупки предметов потребления;

- бинарные опционы — инструмент для заработка на прогнозах изменения цен рыночных активов;

- вклады;

- ипотека — кредит с недвижимостью под залог;

- криптовалюты;

- страхование.

Как лить на финансовые офферы? Популярные источники трафика под МФО

За последние несколько лет МФО вертикаль потерпела сильные изменения. Законодатели больше внимания стали уделять онлайн рекламе, создавая новые требования, правила и ограничения. На смену стандартным финансовым витринам приходят мобильные приложения под арбитраж трафика МФО; искусственный интеллект для сортировки клиентов по реклам; алгоритмы поисковиков и соцсетей, для вычисления подходящей аудитории и, конечно, мессенджеры для прямой доставки рекламы пользователям. О каждом источнике можно написать отдельный гайд, мы же остановимся на самых популярных.

Контекстная реклама для МФО офферов. Лить трафик через поисковики — проверенный, старый и дорогой способ продвижения финансовых офферов. Часто компании сами вкладываются в контекст и не готовы поощрять появление конкурентов, спонсируя вебмастеров. По этой причине рекламный формат нередко является запрещенным или требует огромных усилий и финансовых вложений, чтобы выйти на хороший заработок.

Однако, если у тебя есть контентный сайт под МФО, есть каталог МФО компаний и ты умеешь работать с контекстом — пробуй запускать микрофинансовые офферы. В умелых руках, в контексте даже адалт запускался. Обращай внимание на низкочастотные запросы, на локальные запросы, особенно узколокальные (город+населенный пункт+район) и не стесняйся просить в партнерке набор семантики, многие менеджеры будут рады помочь, а тебе не придется лопатить все с нуля.

В Google запрещена реклама бинарных опционов, потребительских кредитов с высокой годовой ставкой, а также есть ряд требований к объявлениям с рекламой кредитов до зарплаты и займов под залог. Перед стартом важно ознакомиться с правилами Google и учитывать все моменты, которые смогут уберечь тебя от лишней траты времени и денег.

Обязательная верификация рекламодателя, запрет на МФО до зарплаты (с короткими сроками на вывод), обязательная лицензия и сертификат для МФО организаций, жесткие требования к содержанию рекламы (никаких обещаний 100% выдачи или давления на боли: “не можешь заплатить ЖКХ, нужны деньги прямо сейчас и пр.”), обязательное указание годовой процентной ставки, полной суммы возврата, где это требуется, дисклеймеры и полиси.

И это не забывай, что контекст на бренд рекламодатель может просто не принять, они и без твоей помощи сами проливают брендовый PPC, а тебе легко может прилететь жалоба на торговую марку или DMCA-страйк.

Выйти в альтернативные источники трафика: myTarget или Яндекс Директ, раньше было гораздо проще. Однако сегодня и этот источник закрутил гайки, хотя в ЯДе запуск выглядит реальнее, особенно для СНГ трафика.

В 2025 году, Яндекс Директ допускает рекламу финансовых офферов, включая МФО, только для компаний с лицензией, зарегистрированных в Госреестре. На лендинге обязательно указывать лицуху, номера и даты регистрации в реестре, указать полностью ФИО или юр.лицо, условия займа, полная стоимость кредита, дисклеймеры об ответственности, контактные данные, возрастные ограничения.

Если у тебя на руках есть документы и бюджет, чтобы пылесосить низкочастотники — велкам в контекст. Но, по требованиям, ты наверно уже догадался, что такой трафик лучше не передавать напрямую рекламодателю, а задерживать у себя, собирая почту, пуши, инсталлы и пр, чтобы прокручивать трафик на повторки снова и снова. И тут тебе на помощь придет финансовая витрина.

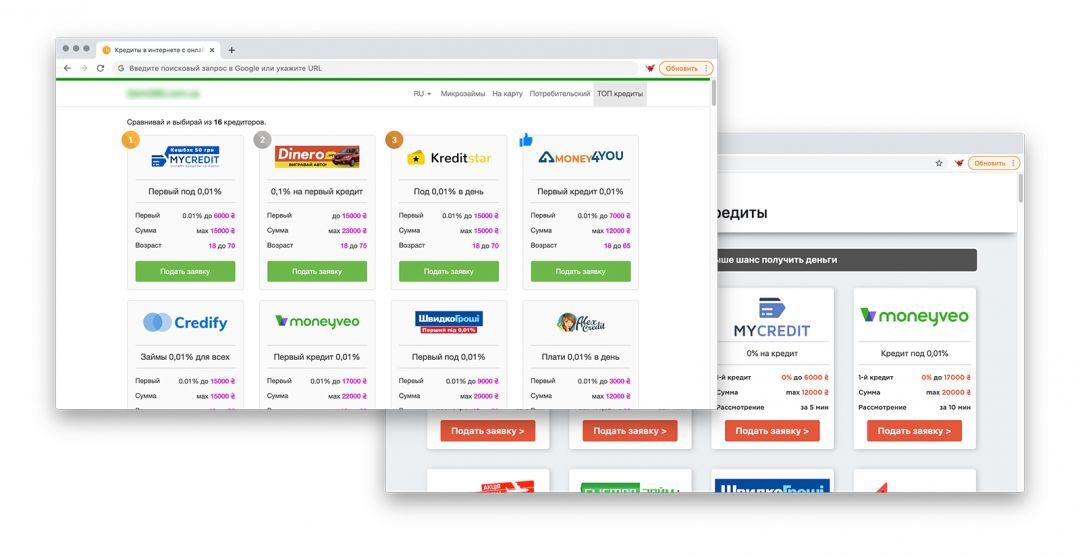

Финансовые витрины

Самый долгий в подготовке, но все еще рабочий способ сбора трафика — это органический трафик с витрин. Витрины — это реклама нескольких предложений в виде каталога. Пользователь сам выбирает, что ему больше подходит, и обращается в ту компанию, которая, по его мнению, выгодна.

Витрины удобны тем, что в случае, если человеку не подходит один оффер, он выберет другой или сразу несколько. Вероятность полученной конверсии выше. И, соответственно, доход больше.

Витрину можно создавать самостоятельно или использовать партнерский шаблон. Мы рекомендуем пользоваться именно партнерскими витринами, т.к фин. партнерки серьезно подходят к оптимизации витрин, создавая динамичную выдачу, скрывая неработающие офферы, повышая в рейтинге витрины, офферы с большими выплатами (это, кстати, настраивается в кабинете ПП).

Такие каталоги размещаются как полноценные сайты или как виджеты на сайтах, форумах или в группах в соцсетях. Чтобы все выглядело визуально привлекательно и заинтересовывало аудиторию, придется заморочиться потестить дизайны и подобрать тот, что конвертит у тебя.

Среди преимуществ витрин — реклама нескольких офферов одновременно, что положительно влияет на конверт, возможность сравнительной аналитики и понимание того, что пользователям заходит больше. Но в то же время работа с каталогами требует постоянного контроля органического трафика, работы с негативом и ежедневного развития контента, чтобы органика продолжала расти.

Советуем почитать —

PIN-UP Partners: ведущая партнерская программа в iGaming

Приложения под МФО

Относительно новый тренд для продвижения офферов, позволяющий работать с Google и Facebook.

Суть заключается в том, что внутри прилы находится браузер со вшитым целевым сайтом, чаще всего витриной :). Такие приложения созданы для запуска рекламы в Facebook, Google UAC и пр. Для модератора прила выглядит как развлекательная, новостная или финансовая аппка, а на деле направляет пользователей на твою витрину финансовых офферов.

Способ удобен тем, что с его помощью реклама проще проходит модерацию, а вебмастер через дополнительные инструменты может дожимать собранную базу пользователей. Во-первых, прила, с большой долей вероятности, останется на устройстве человека и будет ему о себе напоминать. Во-вторых, так можно дополнительно отправлять пуш-уведомления с предложением кешбека или сообщением о начисленных бонусах.

Среди недостатков работы через прилы: дорогая разработка самого приложения, дорогие расходники (покупка кабинета разработчика, хостинги, прокси, карты) и долгое прохождение модерации в AppStore/PlayMarket, если прила банится, все создается с начала.

Некоторые партнерки МФО выдают готовые приложения. Для этого пообщайся с менеджером и выясни, какие инструменты ты можешь получить от ПП.

МФО прилки под арбитраж открывают новые источники трафика — ASO, UAC, in-app рекламные сети, Huawei Ads и другие. Где модерация проще, чем в директе, а трафик горячий живой и закрепляется за прилой надолго.

Финансовые офферы через рекламу в соцсетях

Для продвижения используется таргетированная реклама и посты в пабликах. Далеко не у всех компаний есть свои страницы в соцсетях, поэтому в некоторых случаях для вебмастеров это очень выгодный способ рекламы. Для рекламы через Ads кабинеты проверь, что твой оффер не нарушает правила соцсети, а для сбора органического трафика нужно время на раскрутку группы или целой серии страниц.

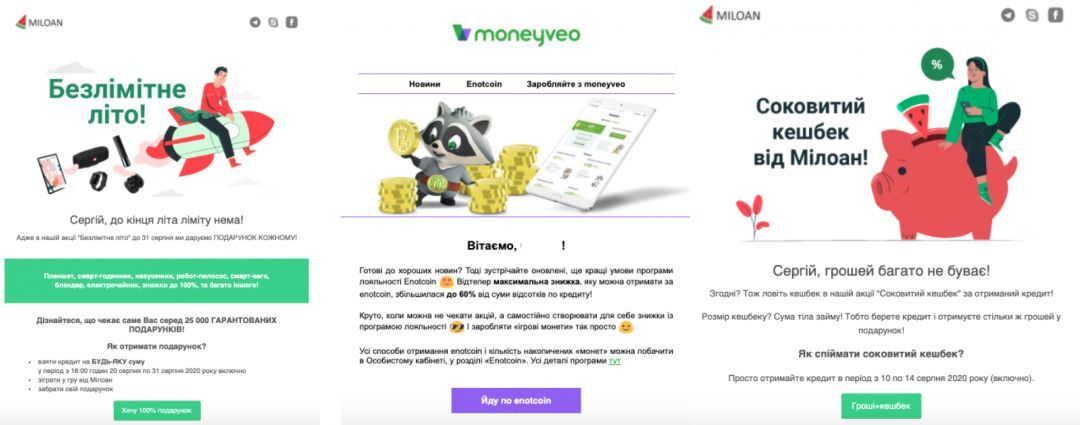

Email-рассылки

Спорный способ для продвижения финансовых офферов: с одной стороны, люди реже читают спам в электронной почте, а с другой, если четко метить в свою ЦА, можно зарабатывать и с рассылок.

Рассылки позволяют рекламировать один или сразу несколько офферов, сообщая пользователям об акциях, скидках или кэшбэках.

Работа с email-рассылками предполагает наличие базы заинтересованных пользователей. Важно учитывать все требования рекламодателя к аудитории. Обычно в карточке оффера есть описание целевой аудитории. От соответствия привлеченных людей выставленным критериям зависит скоринг (проверка на кредитоспособность человека). Если привлеченный пользователь не пройдет его, ты не сможешь получить свою прибыль и останешься у разбитого корыта.

Правильный выбор источника трафика во многом определяет, будешь ты зарабатывать или нет. Многие начинающие вебы игнорируют требования рекламодателя к принимаемым источникам.

И зря: как результат, бюджет на рекламу улетает, а трафик не принимается рекламодателем. Не забывай, что важно общаться с менеджером, который не только расскажет, как работать с финансовой вертикалью, но и подскажет, какие инструменты тебе пригодятся.

Недостатки МФО вертикали и сложности в работе с финансовыми офферами

Помимо высоких ставок и большого выбора компаний на рынке, в работе с финансовыми офферами возникает ряд сложностей, выстоять перед которыми может далеко не каждый арбитражник.

Среди основных трудностей выделим:

Высокий уровень конкуренции. Свято место пусто не бывает — это как раз про финансовые офферы. Отхватить лакомый кусочек хотят многие, поэтому ставки на высокочастотных запросах просто космос, все халявные способы из старых кейсов уже либо запрещены рекламными сетками, либо больше не работают, а любой толковый вебмастер из МФО вертикали тихо молчит о своих подходах. Как результат, в эту нишу не приходят новички. Если ты умеешь работать с контекстом — приходи в МФО, если ты начинающий веб, таргетолог или SEOшник — лучше подбери другую вертикаль, пока не научишься работать с трафиком. К сожалению, МФО не для обучения.

Высокий порог входа. Бюджеты на трафик, инструменты, воронку, витрины, обработку лидов, тесты и объемы конкурируют с запуском своего бизнеса. Финансовая вертикаль, это не гембла — где на первобилах и CPL офферах можно накрабить себе первую выплату. МФОшка сложная, но стабильная и славится сильной поддержкой со стороны партнерок и рекламодателей. И тем не менее, все тесты ты будешь проводить на своих бюджетах.

Плохая работа КЦ. Ты можешь найти офигенный источник, привлекать ту аудиторию, которая готова брать займы, но если КЦ работает некачественно (например, теряет заявки пользователей), усилия летят в тартарары. И да, такой подход может существовать и на стороне партнерки и на стороне рекла. Всегда выделяй бюджеты на тесты и следи, как обрабатывается твой трафик.

Запреты на многие источники. В работе с финансами карточку оффера нужно изучать от и до, поскольку выбор неподходящего источника трафика может сыграть с тобой злую шутку. Лучше заранее подготовиться и выведать у своего менеджера наличие всех подводных камней. Тот же контекст на бренд чаще всего запрещен, а многие рекламные сетки не пропускают рекламу микрозаймов или бинарки;

Необходимость постоянно все держать под контролем и оптимизировать работу с аудиторией. В работе с финансовыми офферами, как и со многими другими направлениями, важно следить за поведением и интересами аудитории, следить за изменениями в законодательстве, следить за обновлениями в работе поисковиков и рекламных сетей.

Самое тихое направление: найти реальные рабочие связки для финансов анриал, поскольку в паблик выходит очень мало информации. Конференции и встречи МФО вебмастеров проходят тихо и не под запись) Но они существуют, и на сегодня живое общение и открытые вопросы — хороший способ пролить свет на финансовую вертикаль. И несмотря на всю боль, скрытность и сложности в финансовом направлении есть заработок, есть спрос потребителей и есть компании, которые готовы платить за трафик.

При хорошем раскладе можно зарабатывать десятки тысяч. И не только рублей. Но чтобы вскарабкаться на Эверест, нужно много работать, показывать свои зубы, вкладывать деньги, анализировать работу, грамотно оптимизировать РК, искать хорошую партнерку, нащупывать связку и нигде ее не палить. Здорово, если у тебя есть скиллы в других нишах, запасные деньги на тесты и огромное желание работать. 10 популярных финансовых партнерок

Список офферов МФО и банков ты можешь найти в таких финансовых партнерках, как:

В списке лишь некоторые из популярных партнерских сетей, еще больше вариантов для сотрудничества и интересных предложений ты найдешь в нашем разделе “Партнерки”.

Вывод

Финансы — привлекательная для арбитражников ниша. Помимо высоких ставок и огромного количества готовых платить компаний, в ней есть ряд трудностей. Конкуренция, сложности в выборе источника, косяки рекламодателей, отсутствие инфы в паблике и необходимость постоянного контроля — все это отталкивает новичков из вертикали, оставляя финансы для опытных PPC, SEO и Affiliate специалистов.

Чтобы работать с финансовыми офферами и добиться успеха, важно уметь работать с контекстом, держать под боком толкового менеджера и обмениваться опытом среди коллег в живом общении.

Найти арбитражное комьюнити ты можешь не только на форуме или в чате, но и на больших конференциях в СНГ и за бугром. Их список, как и топ популярных финансовых партнерок, ты найдешь внутри статьи.

Пробуй свои силы и добивайся новых побед, арбитран!